報告標題:《穀歌24Q4雲業務營收增速放緩,資本開支指引大幅超預期——美股互聯網傳媒行業跟蹤報告(二十四)》

報告發布日期:2025年2月5日

分析師:付天姿(執業證書編號:S0930517040002)

聯係人:賓特麗亞

事件:美國東部時間2月4日盤後,穀歌發布24Q4業績,截至北京時間2月5日9:00,穀歌盤後股價下跌7.2%。

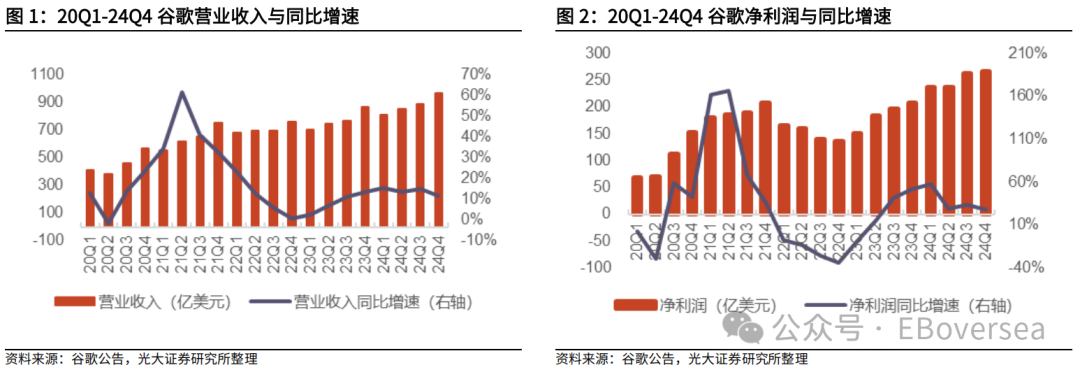

穀歌24Q4營業收入同比增速放緩且低於預期。24Q4穀歌實現營業收入964.7億美元,低於彭博一致預期(下文簡稱一致預期)0.16%,同比增長11.8%(24Q3同比增長15.1%);24Q4營業利潤309.7億美元,高於一致預期0.81%,營業利潤率32.1%,環比小幅下滑0.2pcts,同比上升4.6pcts;24Q4淨利潤265.4億美元,同比增長28.3%(24Q3同比增長33.6%),高於一致預期1.54%。

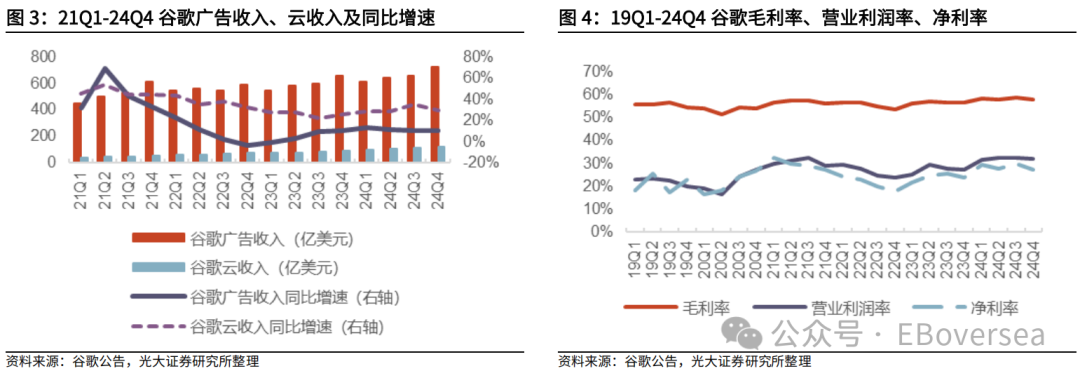

穀歌搜索廣告和Youtube廣告收入超預期加速增長。24Q4穀歌廣告收入724.61億美元,同比增長10.6%(24Q3同比增長10.4%),高於一致預期1.02%。1)搜索廣告:收入540.3億美元,同比增長12.5%(24Q3同比增長12.2%),高於一致預期1.39%;2)YouTube廣告:收入104.7億美元,同比增長13.8%(24Q3同比增長12.2%),高於一致預期2.47%。

穀歌雲營收同比增速放緩且低於預期。24Q4穀歌雲營業收入119.6億美元,同比增長30.1%(24Q3同比增長35%),低於一致預期1.94%。24Q4穀歌雲營業利潤20.9億美元,同比增長142.2%,環比增長7.5%,高於一致預期2.67%;營業利潤率達17.5%,同比增長8.1pcts,環比增長0.4pcts。

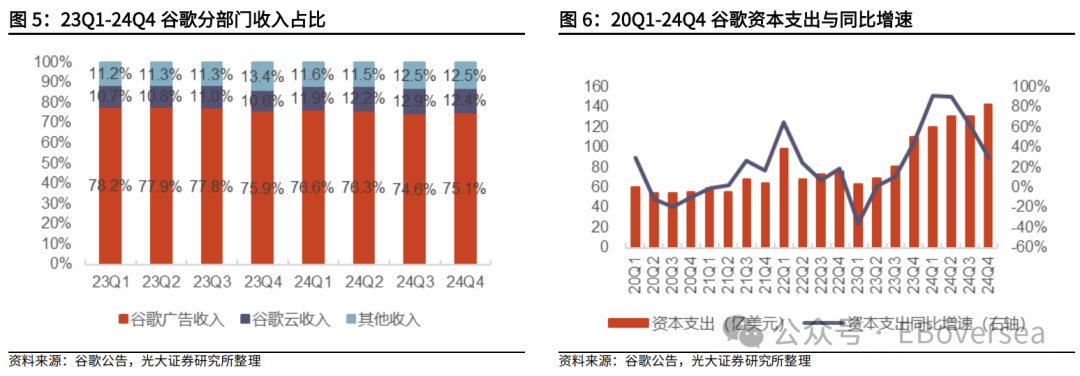

資本開支持續提升,25年資本開支指引大幅超預期。24Q4穀歌資本開支142.8億美元,同比增長29.6%,環比增長9.3%,高於一致預期8.04%,其中最大的組成部分是服務器投資,其次是數據中心;穀歌CFO預計25年資本開支將達到750億美元,同比增長43%,大幅高於一致預期26.9%。

AI產品貢獻業務的業績增量,降本增效成果顯著。根據穀歌24Q4業績電話會:

1)AI實現廣告的精準投放,實時優化廣告回報率。Youtube上基於Google AI的視頻廣告支出回報率相比人工投放廣告高17%。

2)AI搜索功能在全球範圍內持續推廣。AI Overveiw已在100多個國家和地區提供,Circle Search已在超過2億台安卓設備上可用

3)持續優化AI基礎設施效率,雲客戶AI負載快速提升。在18個月內,穀歌雲客戶用於訓練和推理的計算容量增加了8倍以上。第六代TPU Trinium訓練性能提高了4倍,推理吞吐量提高了3倍。

4)AI模型層和量子計算實現技術突破。24M12穀歌推出Gemini 2.0等模型,具備多模態和Agent能力,當前超過440萬開發人員正在使用Gemini,相比6個月前翻倍;推出Deep Research、Project Mariner等功能,幫助用戶讀取屏幕信息、進行更複雜的研究;24年底推出量子計算芯片Willow,是構建量子計算機的重要技術突破。

24Q4以來穀歌在反壟斷案的影響下股價有所波動。若反壟斷指控最終成立,穀歌或將停止與蘋果、三星等公司的協議,甚至分拆瀏覽器和部分廣告業務。24M12穀歌提出的兩項補救措施,減少其主營業務的排他性,為瀏覽器和安卓合作商提供更高的靈活性。特朗普對於反壟斷監管的態度相對溫和,曾表示不會像拜登那樣謀求拆分穀歌,隻會做出改變讓市場競爭更加公平。預計25年穀歌上訴和最終判決結果的風險在可控範圍內。

投資建議:穀歌24Q4業績顯示資本開支超預期大幅增加,但直接受益於AI的穀歌雲業務收入增速放緩,雲部門營業利潤率提升速度有所放緩,短期內估值或缺乏向上突破的動力。中長期來看,AI廣告解決方案驅動穀歌驅動廣告ROI提升,AI Overview、Circle Search等AI搜索功能用戶覆蓋度不斷提升,彰顯穀歌在搜索引擎市場仍保持寬闊的護城河,數據中心+ASIC+算法+產品的全棧式AI產業鏈使穀歌在AI領域擁有穩固和差異化的優勢,建議持續關注。

風險提示:宏觀經濟風險、行業競爭加劇風險、AI相關投資帶來成本壓力。